存储芯片,是以半导体电路作为存储媒介的存储器,用于保存二进制数据的记忆设备。存储芯片是半导体产业的重要分支,约占全球半导体市场的四分之一至三分之一。存储芯片行业上游主要为硅片、光刻胶、CMP抛光液等原材料以及光刻机、PVD、CVD、刻蚀设备、清洗设备和检测与测试设备等设备;中游为存储芯片制造及封装,常见的存储芯片包括DRAM、NAND闪存芯片和NOR闪存芯片等;下游为消费电子、信息通信、高新科技技术和汽车电子等应用领域。

存储芯片行业产业链上游参与者为原材料供应商和设备供应商;行业中游为存储芯片制造商,主要负责存储芯片的设计、制造和销售,芯片具有较高技术壁垒,当前中国存储芯片在各领域的应用处于起步发展阶段,全球存储芯片市场被韩国、日本、美国企业所占据;行业产业链下游参与者为消费电子、信息通信、高新科技技术和汽车电子等应用领域内的企业。

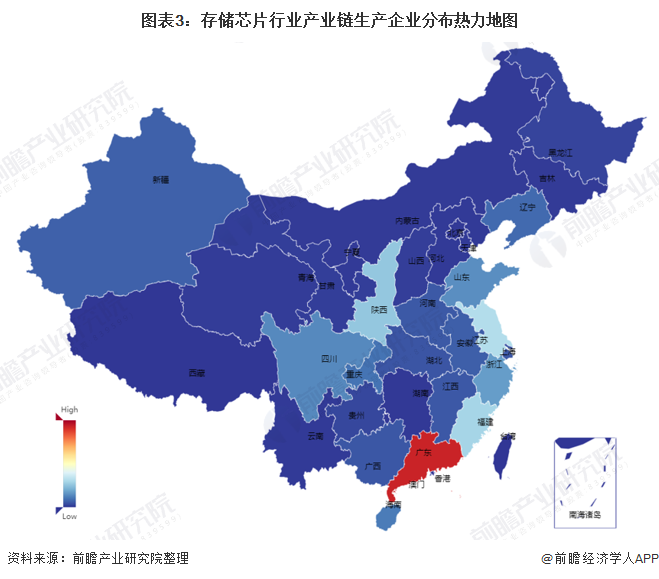

国内存储芯片产业链各环节企业主要集中在广东、江苏、上海、北京、浙江等东部地区省市和湖北、安徽等中部地区省份。其中,代表性存储芯片设计及制造企业包括兆易创新、长江存储、紫光、长鑫存储、武汉新芯、普冉股份等,主要分布在北京、上海、湖北、安徽等地;主要原材料(硅片、光刻胶)代表性企业包括沪硅产业立昂微飞凯材料永太科技上海新阳强力新材等,主要分布在上海、浙江、江苏等地;主要封测企业包括长电科技华天科技通富微电太极实业等,主要分布在江苏等地。

存储芯片行业属于技术密集型产业,中国存储芯片行业起步晚,缺乏技术经验累积。虽然中国本土长江存储、合肥长鑫等存储芯片企业已逐步完善NAND和DRAM产业布局,但各家存储芯片产品仍处于投产初期,尚未实现产品的规模量产。与国外存储芯片制造商相比,中国存储芯片技术基础薄弱,此为制约行业发展的主要因素。

注:北京君正、国科微产销量口径为集成电路产品,澜起科技产销量口径为互连类芯片,普冉股份口径为NOR Flash和EEPROM合计,聚辰股份口径为EEPROM芯片。 面对国外企业在存储芯片行业所拥有的垄断优势,近年来中国开始在存储芯片行业投入巨资,目前中国主要有长江存储、合肥长鑫、福建晋华等存储芯片企业介入这个行业,其中,2020年6月20日,长江存储的国家存储器基地项目二期在武汉东湖高新区开工,规划产能20万片/月;合肥长鑫当前已经启动8万片/月的建设目标,预计在2021年完成一期三阶段建设,产能预计达到12万片/月,目标总共建设三期,每期产能为12万片/月,全部建成后达到36万片/月。 以上数据及分析请参考于前瞻产业研究院《中国存储芯片行业市场需求与投资前景预测》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、IPO业务与技术撰写、IPO工作底稿咨询等解决方案。 本报告前瞻性、适时性地对存储芯片行业的发展背景、产销情况、市场规模、竞争格局等行业现状进行分析,并结合多年来存储芯片行业发展轨迹及实践经验,对存储芯片行业未来...

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

m6米乐app官网下载

上一篇:2019年中国集成电路行业市场现状及发展趋势分析

下一篇:2021年中国芯片行业产业链全景及区域格局分析 上

|